無知で無恥が鞭を打つ

2016年5月22日

宇佐美 保

| 「安倍さんは、ずるい政治家です。政治の世界では、人を欺いたり、裏切ったり、ずる賢く立ち回ったりというのはありますが、それは政治家同士の権力争いで行われること。政策決定が国民の生活なり人生設計に影響がある場面で、そういうズルをやっちゃいけないんです・・・安倍さんを表現するとき、私は、二つの『ムチ』に集約できると思うのです。ひとつはignorantの無知、もうひとつはshamelessの無恥です。…… |

との記述を、天木直人のBLoG「日本一厳しく、的確な安倍批判を見つけた」に見ました。

http://天木直人.com/2016/05/13/post-4530/

しかし、彼は「飴と鞭」を使い分けるズルい人物ですから、上の記述の二つの『ムチ』に加えて、もう一つの『ムチ(鞭)』を加えます。

何しろ、彼は、90%の私達貧民には、「消費税」更には、私達の命の綱である年金の資金を「株」という「大博打」に大金をつぎ込み、株価の値下がりによって大損をします。

ところが彼の言い草は“短期的なことに答えても意味がない”です。

でも、この答弁に

対して“現在の株価が下がった時期に買えば損失にはならないのに、何故高値の時に購入したのか!?株価変動への読みが全く出来ないのだから、株へ年金をつぎ込むな!”と、マスコミも、国会議員も、彼の責任追及をしないのが歯がゆく、残念です。

一方、10%の金持ち族に「飴」を与えます。

先ず、「消費税」に関しては、斉藤貴男著『消費増税で日本崩壊 2010年11月5日発行 KKベストセラーズ』には、「大企業は消費税増税を歓迎している」との次の様な記述を見ます。

| 零細事業者が追い詰められている一方で、消費税は大企業、とりわけ輸出比率の高い 企業にとっては甘い甘い蜜そのものだ。 ここでもカギを握るのは、仕入れ税額控除である。 消費税は、国内での取引に課税されるものであり、輸出や国際輸送など輸出に類似する取引では免除される(消費税法第7条)。 …… 少なくとも大手輸出企業の下請けは税務署に消費税を納めるのに自腹を切ることを余儀なくされる場合が珍しくなく、ということは、大手輸出企業には支払ってもいない消費税分の金額が「輸出戻し税」として〝還付″されていくことになる。 還付金の総額は半端な額ではない。…… |

詳細は、斉藤氏の著作をご参考にして下さい。

更に、最近「パナマ文書」でも、注目されている「タックス・ヘイブン」に関しては、志賀櫻著『タックス・ヘイブン 2013年7月10日 第3刷発行 岩波新書』から、次の記述に目を奪われます。

|

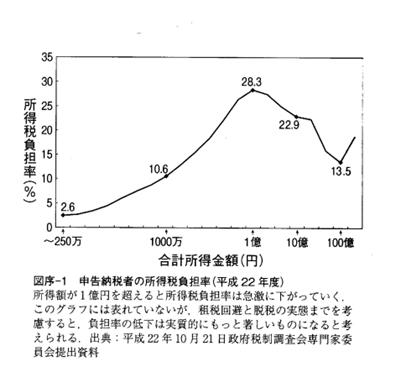

最初に、この図序-1を見てほしい。これは日本の納税者の税負担率を所得金額別に表したグラフである。このグラフは、日本の所得税制度には見過ごすことのできない不公平があることを示している。見るとわかるように、日本の所得税負担率は、所得総額が一億円を超えると低下していくのである。 これはどういうことであろうか。日本の所得税制は累進課税を採用している。ならば、このグラフは、所得額の増加にともない右肩下がりになるはずである。ところが、実際にはそうではない。-億円の二八・三%をピークにした山型のグラフになっているのである。これは、所得金額が一億円を超えると、日本の所得税は「逆進的」なものに変わることを示している。一〇〇億円にいたっては一三・五%にまで下がる。

……ところが、タックス・ヘイブンを使った脱税行為・租税回避行為は、その義務を無視、 あるいは放棄し、本来ならば国庫に納められるべき税金を、海外のどこかに逃がしてしまう。 一般に、本来納付すべき税金と、実際に納付されている税金との差額を「タックス・ギヤツプ」という。アメリカの内国歳入庁(IRS)は、二〇〇一年のタックス・ギャップを三四五〇億ドルと推計して、このうち二九〇〇億ドルが徴収できなかったと議会に報告している。日本でも国外へ逃げていった税金は莫大な額にのぼると考えられる。しかし、驚くべきことに、日本の課税当局はタックス・ギャップの額を推計しょうとさえしていない。 |

更なる詳細は、志賀氏の労作をご参照下さい。

まるで「弱きをくじき、強きを助ける」そのものです。

一体日本の(安倍氏の)政治はどうなっているのでしょうか!?

安倍氏は盛んに“戦後レジームからの脱却”との言葉を乱発しますが、彼は、この言葉は全く逆に、「戦後レジームへの回帰」を目論んでいることが、IWJの動画『岩上安身による『日本はなぜ、「戦争ができる国」になったのか』著者・矢部宏治氏インタビュー

2016.5.20』を見るとはっきりと分かります。

http://iwj.co.jp/wj/open/archives/302909

| 1960年の安保改定後も、軍事占領は継続した ■「基地権密約文書」(1960年1月6日) ・ 「日本国内における合衆国軍隊の使用のため、日本国政府によって許与された施設および区域(=米軍基地)内での第3条1項の改訂された文言のもとで、1952年2月28に東京で調印された協定(=日米行政協定)のもとで変わることなくつづく」 |

| 「安保条約・国防省原案」の驚きの内容① ■「安保条約・国防省原案」第14条「日本軍」 ①「この協定(=旧安保条約)が有効なあいだは、日本政府は陸軍・海軍・空軍は創設しない。ただし、それらの軍隊兵力、携帯、後世、軍備、その他組織的な特質に関して、アメリカ政府の助言と同意が伴った場合、さらには日本政府と協議にもとづくアメリカ政府の決定に、完全に従属する軍隊を創設する場合は例外とする」 |

| 「安保条約・国防省原案」の驚きの内容② ■「安保条約・国防総省原案」第14条「日本軍」 ②「戦争または差しせまった戦争の脅威が生じたと米軍司令部が判断したときは、すべての日本の軍隊は、沿岸警備隊もふくめて、アメリカ政府によって任命された最高司令官の統一指揮権のもとにおかれる」 ③「日本軍が創設された場合、沿岸警備隊をふくむそのすべての組織は、日本国外で戦闘行為を行うことはできない。ただし、前記の(アメリカ政府が任命した)最高司令官の指揮による場合はその例外とする」 |

この密約が66年の時を経て昨年(「戦争法」によって)実行された。

従って、安倍氏が喚き散らす「戦後レジーム」というのは、安倍氏並び麻生太郎氏の祖父「岸信介」、「吉田茂」が米国(米国軍部)と交わした「密約体勢」であって、彼らの言う「戦後レジームからの脱却」とは、その「密約を現実化、実行できる体制に日本を変革する」意味なのだと気づかされます。

そして、私達に鞭をふるっている安倍氏本人こそが、米軍に(密約によって雁字搦めに縛られ、密約の実行を迫られ)鞭うたれていることが分かるのです。

しかし、安倍氏御自身がどんなに鞭で打たれようと、私達に鞭をふるうのはお止め下さい。

そして、その密約の破棄、即ち、真の意味での「戦後レジームからの脱却」に力を尽くしてもらいたいものです。

どうか、詳細は、このIWJの動画をご覧ください。

そして、矢部氏の著作『日本はなぜ、「戦争ができる国」になったのか』をご購入、ご高覧下さい。

目次へ戻る